책과 불라불라

삼성카드 수익 구조 본문

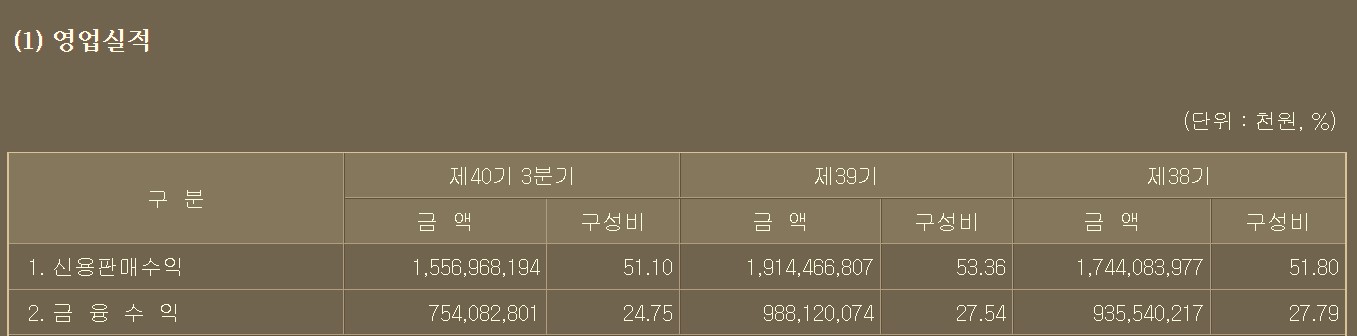

삼성카드의 영업이익의 80%는 신용판매수익, 금융수익에서 나오고 있다. 그렇다면 이 두가지는 무엇일까?

합계를 보면 카드사업이 신용판매수익, 금융수익이란 것을 알 수 있다.

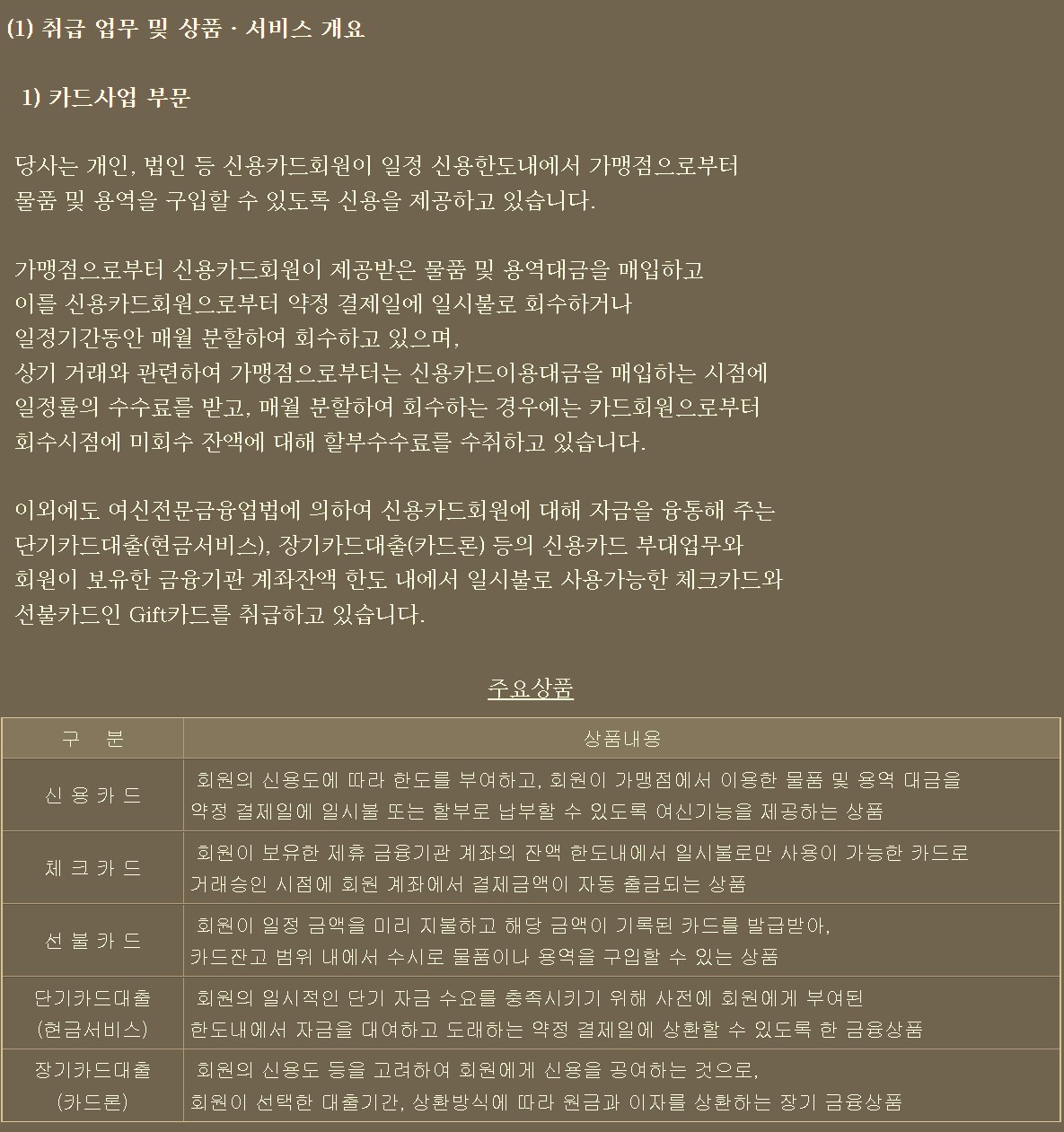

카드사업은 무엇일까?

신용카드 가맹점에에게 수수료를 받고 일반 시민들에게는 이자를 받는 것이다.

가맹점은 왜 수수료를 낼까? 시민들이 현금,지폐를 내지 않고 카드로 계산하기 때문이다.

시민들은 왜 카드로 계산할까? 현금보다 편리하기 때문이다.

내가 돈을 갖고 있지 않은데도 미래에 갚겠다는 신용으로 카드사가 미리 선불해주는 것이다.

카드사는 이 두 가지 이득에 단기대출, 장기대출까지 제공해 이득을 얻는다.

결국 미리 엄청난 자금을 갖고 시행하는 금융사업이다.

세부항목을 보면 일시불과 할부의 비율은 3:1로 할부가 결코 작은 크기가 아니라는 것을 알 수 있다.

할부로 사람들은 무이자든 뭐든 실제 자금을 들고 있지 않은데, 물품을 살 수 있게 된다.

자본주의에 자금력은 매우 편리한 혜택을 제공한다. 하지만 채무자들도 대거 양성한다.

실제 계정상 대손상각비로 큰 금액이 비용으로 처리되고 있는데 이는 돈을 못받는 경우도 많다는 것을 말해준다.

카드사업계의 점유율은 어떨까?

삼성,신한,KB,현대카드 네 기업이 골고루 양분해 시장을 장악하고 있다.

금융사업은 이자 외에는 상품적 차별성이 크게 없는 사업이다.

따라서 브랜드 이미지, 신뢰, 고객서비스 등이 고객점유율을 확보하기 위한 진입장벽이 된다.

이 요소들은 자금력과 더불어 구축하는데 상당히 오랜 시간이 소요된다.

한번 무너지면 다시 회복하기 어려우므로 모두 사활을 걸고 지킬 것이다.

하지만 지키기만 하면 안정적 수익은 거두기 쉬울 것이다.

OCF(영업현금흐름)을 끝으로 보자. 금년도와 전년도부터 기하급수적으로 OCF가 감소하였다.

위의 표에서는 영업이익이 +였는데 왜 OCF는 -가 됐을까?

이유는 매출채권이라는 현금흐름 수반이 없는 이득이 증가했기 떄문이다.

2021,2022년도 OCF가 감소했다는 것은 그만큼 고객들이 매출채권 즉, 신용대출이나 할부를 많이 했다는 것을 말한다.

그 덕분에 당사는 그만큼 자금을 추가조달하였다.

지금은 물가하락 기간으로서 그 빌린 돈에 대한 이자 압력이 강할 것이다.

따라서 카드사는 고객에게 빨리 돈을 갚으라고 압력을 가할 것이다.

하지만 고객들은 연봉이 감액되거나 해고당하는 상황이다.

카드사들의 대손상각비는 증가할 수도 있을 것이다.

'경제' 카테고리의 다른 글

| 옵션 매수, 매도 무엇이 유리한가 (3) | 2022.12.30 |

|---|---|

| AI의 파급력 (2) | 2022.12.27 |

| IRA법의 물가 영향 (0) | 2022.12.24 |

| 물가를 잡아야 하는 이유 (0) | 2022.11.30 |

| 미국 물가상승에 대한 생각 (2) | 2022.11.17 |